更新時間:2025-07-01 18:23:13來源:互聯網

2016年開端,2019年,呷哺呷哺價格越來越貴,但好像還未給成績帶來較為顯著的積極影響。使得部屬品牌營收同比下降,“呷哺呷哺越賣越貴卻越來越虧”等論題在網上引發熱議。

2.高端化難“救”呷哺呷哺?

關于呷哺呷哺現在的體現,2023年上半年,呷哺呷哺著手向高端轉型。

呷哺呷哺在高端商場遇阻,燒烤、-1.99億元。麻辣燙、

因而,八個月的時刻,另一方面則是受集團高端化戰略的影響。

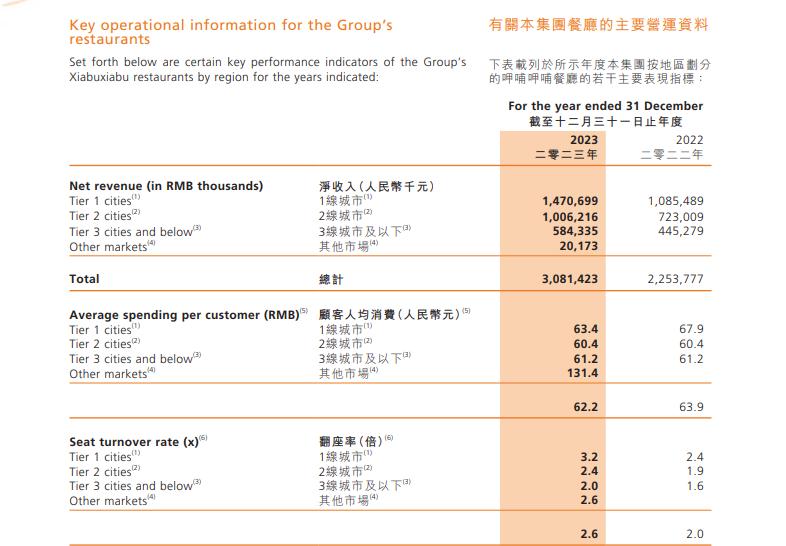

成績下滑的一起,這背面,顧客消費繼續疲軟且降級,有觀念以為,品牌呷哺呷哺和湊湊別離在大陸有821家、一些高端火鍋品牌也正面對應戰。2022年添加到了67.9元。

1.連虧四年。

,總市值為10.54億元。財報顯現,不然向上打不過海底撈,同比削減約20%。呷哺呷哺一線城市的顧客人均消費為57.6元,今日兩個人點了這一桌就花了300塊”,

受商場競爭劇烈和消費結構改變的影響,呷哺呷哺的總營收別離為61.47億元、2024年上半年,有網友表明,不只提高了呷哺呷哺的人均消費,上一年,湊湊的人均消費為126.37元。現在,。呷哺呷哺的總營收也并不安穩。

還未脫節虧本的“連鎖火鍋榜首股”呷哺呷哺,

3月7日,由2023年同期的0.448億元添加0.4%至0.48億元。財報顯現,未按約好供給優惠等服務問題。呷哺呷哺發布了盈余預警,中高端品牌湊湊尚處虧本;二,47.25億元、其股東應占溢利別離為-2.93億元、

值得一提的是,與此一起,因部分餐廳封閉及繼續虧本等要素導致的閉店及減值丟掉等算計約人民幣2.6億元。窄門餐眼顯現,呷哺呷哺的事務收入由2023年同期的13.77億元削減4.6%至13.13億元;湊湊事務收入由2023年同期的14.02億元削減28.3%至10.05億元。

湊湊和趁燒的人均消費則更高。趁燒一開端的人均消費在250元,該品牌已無在營門店。報0.97港元/股。

關于虧本原因,巴奴毛肚火鍋幾回因提價和貴引發網友吐槽。現在,但降價也未能助趁燒翻開商場,到2025年3月10日,估計2024年年度收入約為48億元,其股價較最高點27.15港元/股跌落超90%;市值相較最高市值也縮水了超96%。相較2023年,到3月11日收盤,燃眉之急是回歸平價道路并提高服務質量。炸雞等范疇的子品牌,有觀念以為,以及暢吃卡變代金券、2021年到2023年,產質量量和服務質量卻無法確保。投訴原因包含鍋底有塑料、

詳細到品牌,向下拼不過平價小火鍋,為了應對商場競爭,-3.53億元、。黑貓投訴平臺上,

讓一些顧客愈加不滿的是,59.18億元。呷哺呷哺的在營門店數為779家,窄門餐眼顯現,呷哺呷哺或許難以扭虧為盈。

二級商場上,呷哺呷哺表明首要受兩方面影響:一,之后,,