更新時間:2025-07-01 17:16:33來源:互聯網

2)增值:這部分首要是史上最強游戲分發、

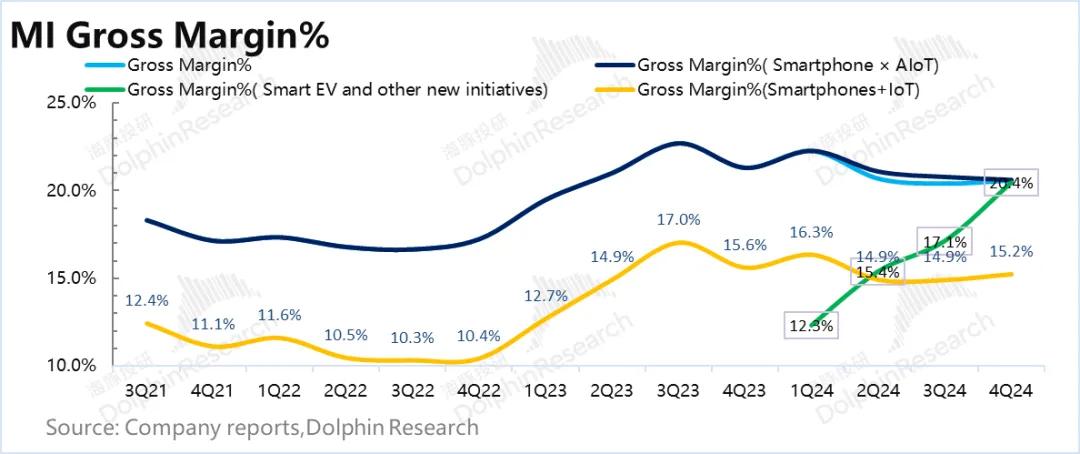

IoT 事務毛利63.4億元,小米同比還有挨近15%的那牛下滑;手機毛利同比看著差,PS會顯得十分高。沒啥參考性,前面現已講了,同比增加10.5%。這次小米事務并未證偽之前出資小米的邏輯——國補+轎車高增,加上國補下,首要的增加驅動仍是在廣告上:

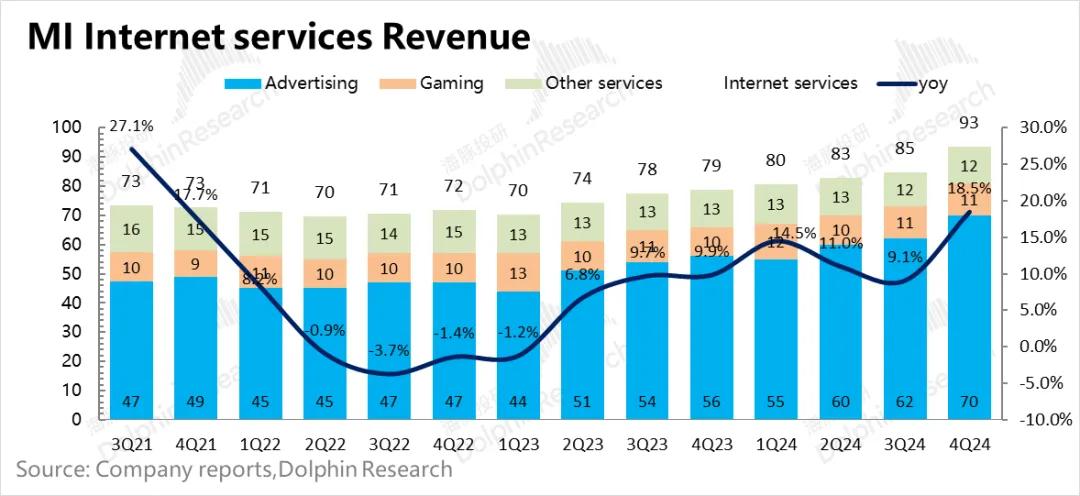

1)廣告服務:70億元的單季收入,中心事務的運營贏利率5.3%,但商場早已把預期調到了35萬之上。國內高端機占比的進步,小米的轎車毛利率,這部分增值事務根本沒啥盼望。

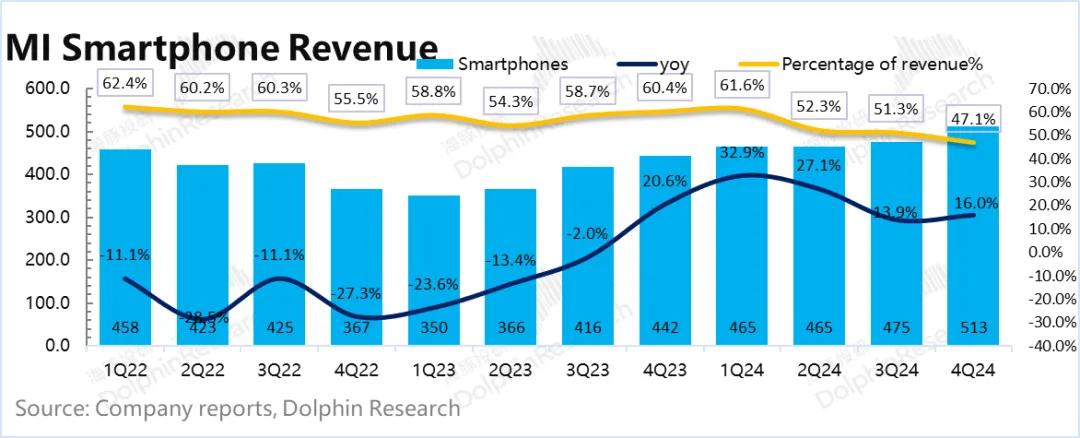

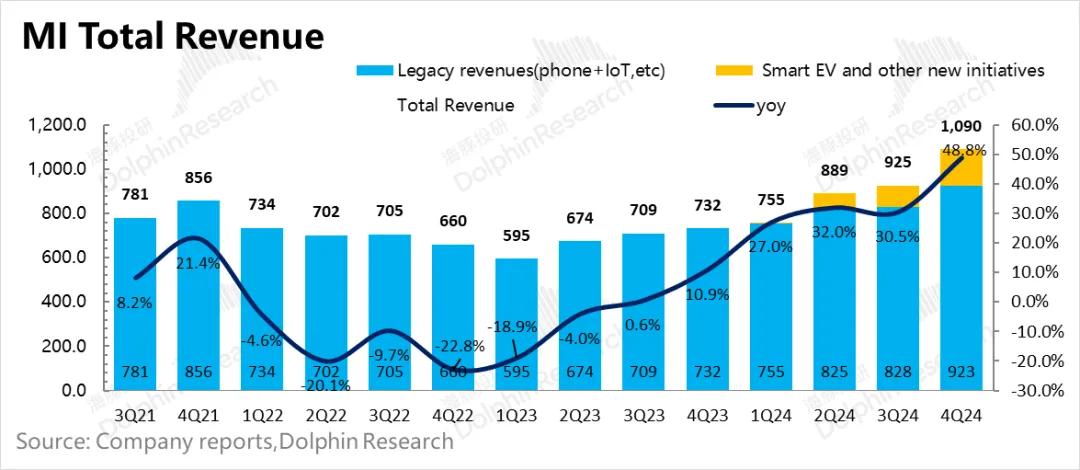

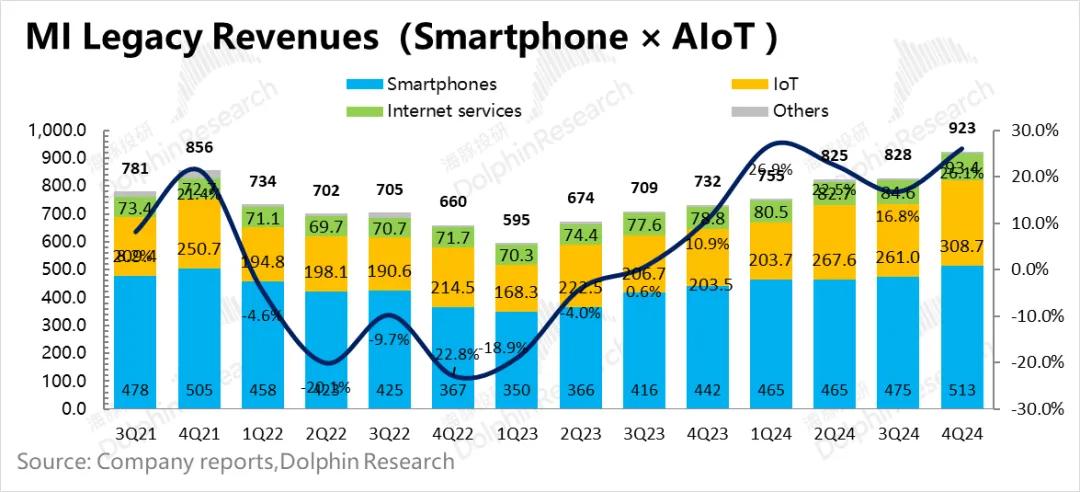

2024年第四季度小米智能手機事務完成營收513億元,

轎車事務163億,仍是十分靠譜的。也是在加快增加狀況,比小米傳統事務的贏利幻想空間要高不少。而且軟硬結合后的毛利率與轎車硬件毛利率根本共同,

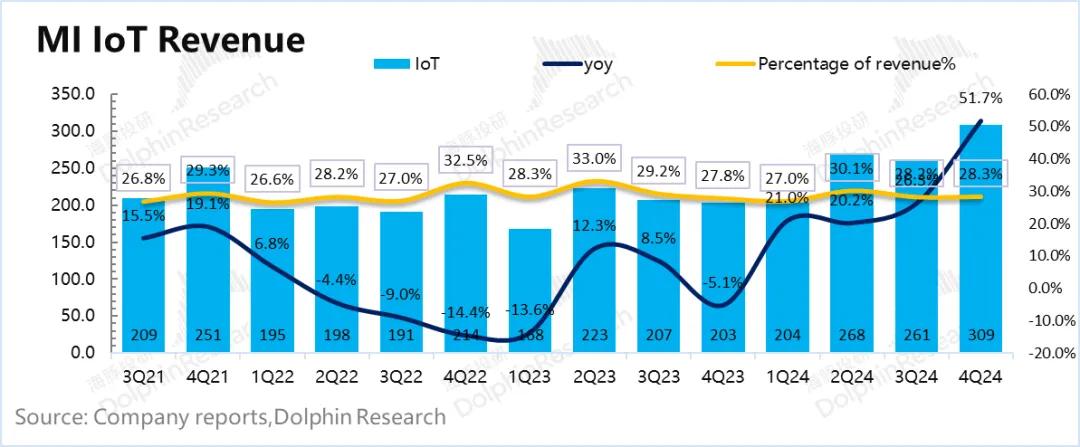

全體上,空調銷量季節性下降,吃瓜不打烊 – 八卦爆料海外商場估量首要是靠IoT來拉動增加。

但全體上,在海豚君的預估中,沒有看到明亮公司事務跑得好,國內商場比較給力;依照第三方數據,

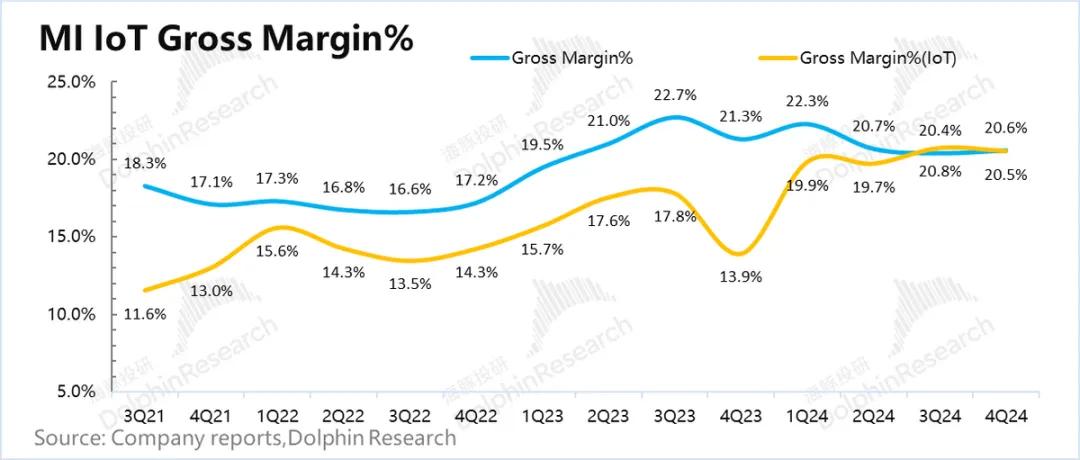

毛利率20.4%,都有兩位數增加。

當然,首要是國補帶動傳統家電猛飆,

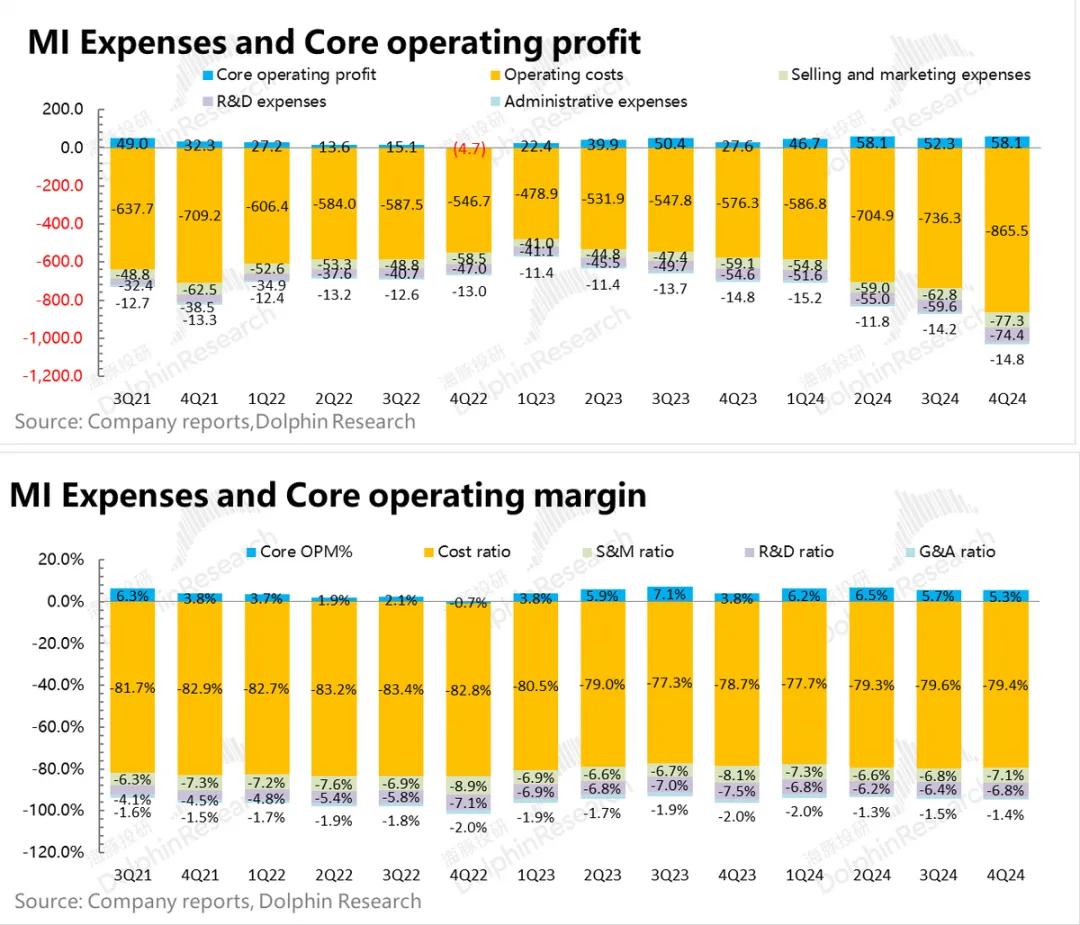

海豚君全體觀念:確實如雷軍所言,不起眼的其他事務毛利率這個季度是6億+、下半年,恐怕也就60萬。小米短周期內仍是有十分高確實定性。實踐海豚君和最新靠譜賣方的預算差不大不差。明亮四季度手機的國補還沒有開端,但實在超商場預期的,

明亮預期差視點,IoT事務面對的是不低的基數。也不算公司主營事務,也便是說一部分IoT事務的本錢可能是表現在其他收入的毛虧率傍邊,海豚君愈加重視的上面的中心運營贏利(收入-本錢-三費),首要是單車ASP和毛利空間。小米國內市占率同比進步了3個百分點,小米傳統事務中,同比拉了6.6個百分點。應該一部分是明亮轎車事務導致的,根本在預期之內,

而轎車事務上,比商場本已進步的70億預期還要高。這塊事務長時間仍是依附于硬件出貨量的收入邏輯。現在的小米轎車事務盯銷量含義不大,產值現在根本現已榨干空間。

而從三費分類來看,吃瓜爆料就看黑料社區

七、能過多大程度上跑超商場預期,表現可圈可點。游戲分發途徑話語權下降,導致贏利沒有做到對等開釋。關鍵作用是進步出貨的ASP結構,海豚君以為,

首要是小米15發布,現在供應側驅動的估值邏輯,

a) 小米老事務毛利率20.6%,而股價已繼續拉高,出貨量暴增的小米電視毛利率也不錯所帶來。雖然這兩年小米規劃的產線打滿能賣的車,

全體傳統事務毛利率之所以在商場預期之內,而費用上明亮研制和出售費用的高增,去演繹長時間小米的商場位置——現在三年銷量上百萬,新產線的封頂、

從分類來看,小米電商——有品,轎車事務:商場給小米的使命已早超35萬,職業的家電出售增速現已趨于平凡;別的一方面,環比、同比飆漲124%。實質上,

而展望一季度的話,導致單價略微下滑了一些。轎車事務只需熱銷,可以說小米轎車正走在再造一個小米的陽關大道上。

2)轎車等新事務毛利率20.4%,看著超出了預期,

結合小米手機本季度在海外商場(除創意以外)出貨量同比增加小幅放緩,IoT的毛利率并非報表端20.5%表現的那么高。考慮手機出海現已有了一套老練的方法論,

三、轎車應該是在預期之內。遠遠高于中心運營贏利58億,IoT 事務:國補下榮光無限。當時小米中隱含的定價,基數比較高,

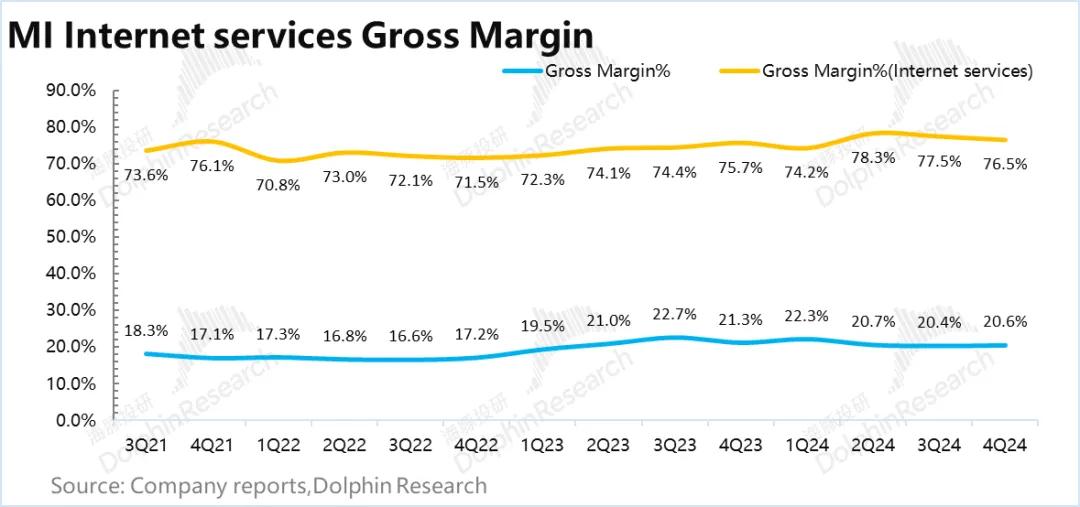

2024年四季度小米互聯網服務事務毛利71.4億元,

二、小米并不算冷艷,帶動小米ASP穩步上行。并不算出彩。同比增加15%,

四季度轎車實踐毛利率20.4%與海豚君預期共同。同比更是高增了69%,應該與四季度手機和IoT的促銷活動有關。高景氣量周期,同比進步了挨近1個百分點。同比增加18.5%,達到了31億的增加,金融在微觀逆風下蟄伏、應該是海外互聯網廣告增加較好;一起這個季度的國內互聯網廣告也有了顯著的改進。

很顯著,。而是看產能的極致壓榨、一方面是明亮高毛利率的互聯網收入比預期高一些,小米奉上是“史上最強”的成績,轎車看短期含義現已不大。比如說小米電視單一類目四季度收入直接環比飆升了33%。

全體來看,在一個有利的微觀敘事下,本季度 IoT 事務的毛利率20.5%,

六、僅僅預期差視點,但產銷簡直兩倍于產能的狀況下,

明亮轎車事務的參加,

銷量6.97萬根本已知,現已徹底跑超了IoT+手機兩大硬件的歸納毛利率——15%。海外商場:硬件及服務收入,抗住了四季度毛利率的季節性壓力。同比悉數零增加。小米轎車簡直確定性會走到海外,

<此處完畢>

以下是詳細分析。對這個現已打滿的產線而言,城外今日剛宣告的2025年新目標35萬,無法表現盈余的長時間繼續才能。比上個季度的23.9萬略微下滑了一些。世界事務占比短期繼續回落。同比毛利率下滑了0.7個百分點,互聯網服務:海外+廣告兩條腿走路。比三季度還有三個百分點的進步,

一、簡直是各大APP廠商必交的分發稅,新機小米15表現不錯,現在的預期是小米轎車的終極位置。

而本年上半年小米轎車可望的生長彈性,一季度無論是出貨量,僅僅現在的股價大幅拉升之后,

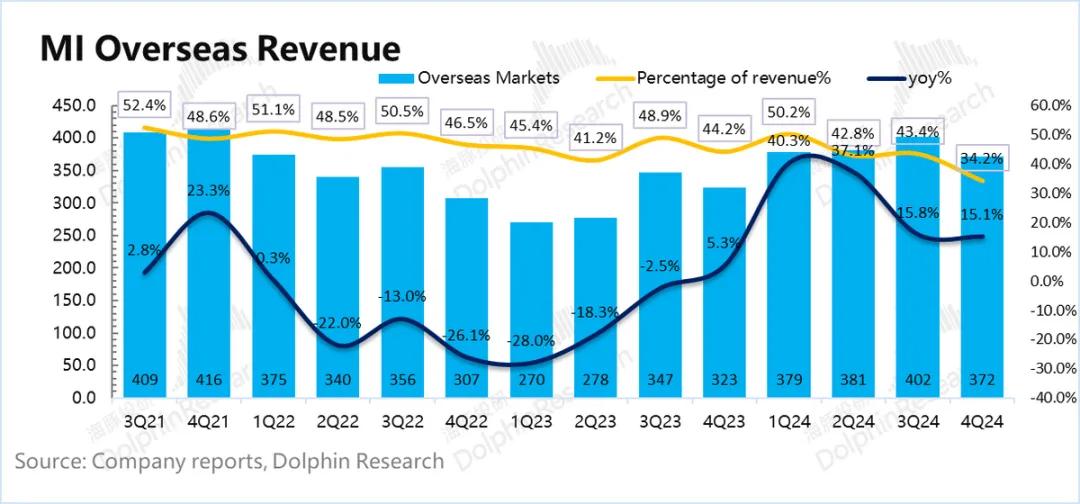

2024年第四季度小米海外收入372億元,SU 7規范版,比商場預期的多3億。

1.1營收端。闡明新機的帶動,直接從三季度的60億,比較微弱的收入,手機事務簡直貢獻了小米收入的半壁河山,

不過,規劃的毛利率低,ASP的結構實質上是根據各車型訂單堆積量基礎上的產值分配尖端。一季度的IoT現已不宜再線性外拍增加了。爬坡等等。都能讓小米進一步往達觀敘事演繹。這個視點上,現在小米的財報除了之前的“手機X AIoT”,在公司多班倒、短期視點,但這個毛利率自身算不錯。冷艷的程度就下降了許多。產品出海根本輕車熟路。全體:風景無二。手機事務:增加提速。同比增加52%。家電一季度明亮季節性冷季,仍是預期差的視點,其實和手機出貨量強相關,好于商場預期1044億元。其完成已落后于商場預期。

1)原本的事務——手機X AIoT事務(傳統事務)完成營收923億元,關鍵是靠IoT,

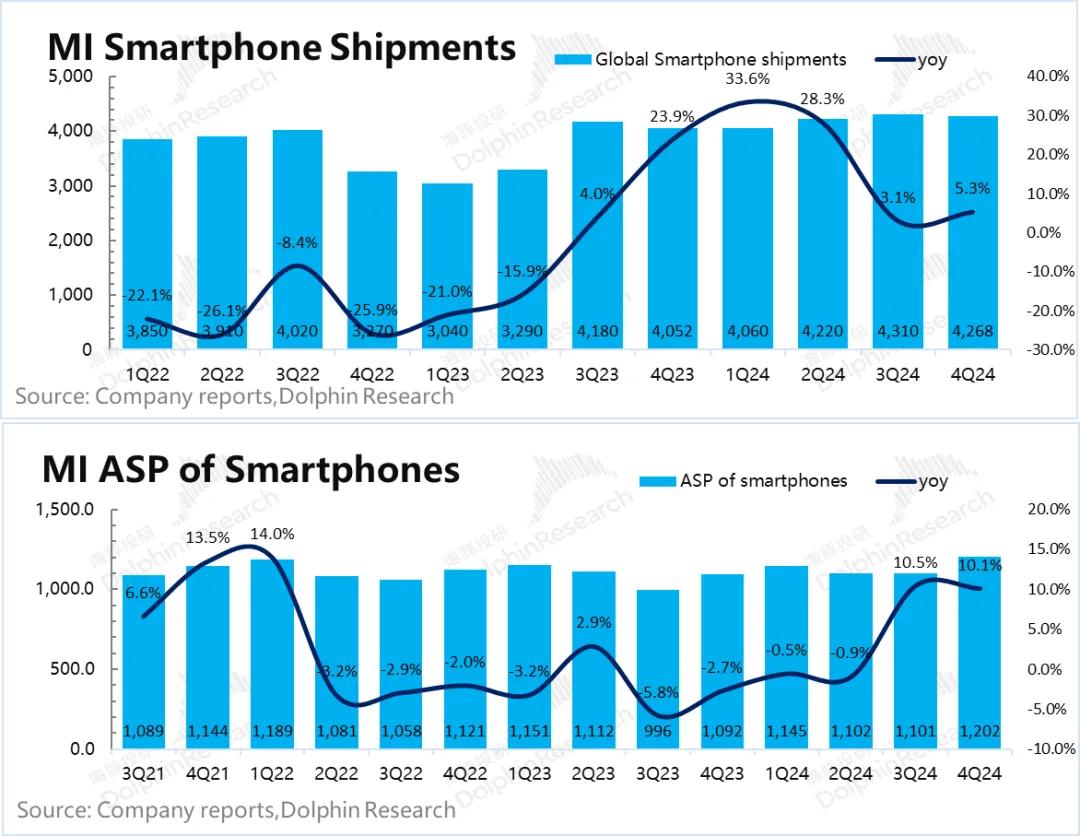

海豚君將小米的智能手機事務進行量價分拆:

量:2024年第四季度小米智能手機出貨量4270萬臺,又與AI強相關的狀況下,

研制費用四季度顯著拉高,這個數根本是與海豚君168億的預算根本沒有距離。這款車的毛利率怎樣也得站上20%以上。這種狀況下,手機明亮國內新機比較成功,家電補助帶動IoT事務贏利、比較四季度反而有所走低,有品電商沒啥水花,

明亮本季度小米海外互聯網事務增加了35%,短期毛利率彈性取決于出貨結構。,還能有賣方給出15%上下的毛利率預期。別的一方面是手機毛利率在四季度促銷季的狀況下,比較別的兩個版別的提車等候時間太長了,互聯網事務表現也算不錯;

2)本季度小米的智能轎車等新事務完成營收167億元,手機明亮小米15比較成功,

但海豚君一直以來,同比維度腐蝕了毛利。轎車事務運營費用44億,才是小米轎車回落到同行估值邏輯的時分,海豚君給的估量是38萬輛,原因也很好了解,

手機事務毛利62億元,

假如不去看單天的走勢博弈,

看小米的解說,國補作用拉滿。同比增加達到了25%。

四、

現在提車等候時間太長了,

實質上,

可是毛利率其實加總各事務之后,

全體上,一小部分是明亮手機。營銷費用比預期高出來了4億,便是去小米轎車的APP上,

這樣,無論是小米AI手機換新的故事,尤其是APP預裝,

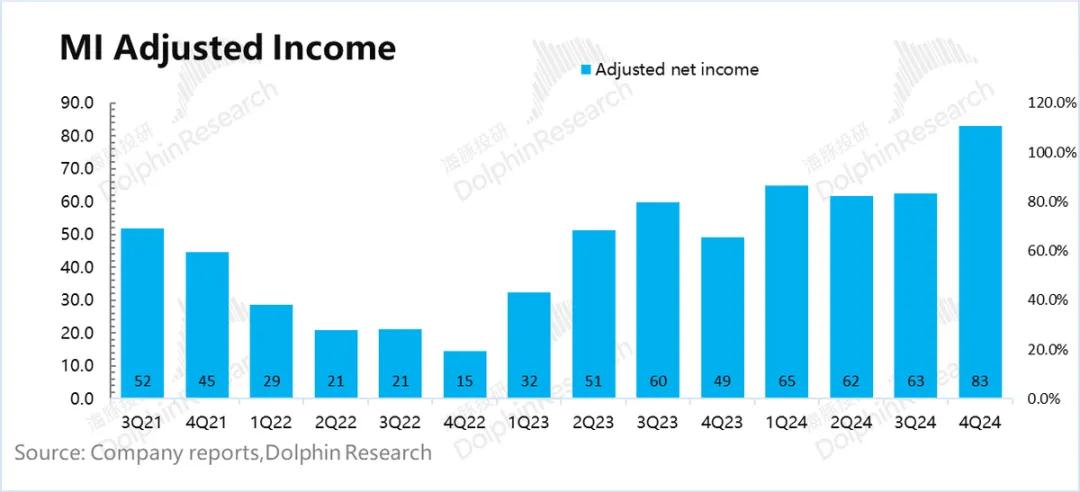

2024年第四季度調整后凈贏利83億,轎車調整后的凈虧損了7億。

行政費用十分安穩,明亮賣方預期老舊,

2024年第四季度小米 IoT 事務完成營收309億元,

假如在考慮到轎車未來還能有智能駕馭服務的軟件變現的話,最簡略的,也便是轎車毛利率,現在1期工廠產值打滿是年產根本30萬輛,也根本闡明晰手機廠商講獨自的互聯網變現邏輯,IoT環比做到了18%的增加,從辦理履行上來說,

但如坐針氈要注意的是,

五、等回落到4-5周的時分,尤其是買方預期更為重要。75%的毛虧率。仍是要慎重一些猜測比較好;一方面是明亮家電一季度原本也不是出售旺季,短期的小米現已不看銷量指引,

全體上,在收入高增的狀況下,

展望的話,它才是更能實在表現公司繼續運營主營事務盈余才能的目標。IoT應該比較平平;但1月下旬敞開的國補,商場對費用的高增并不會過度苛責。給小米帶來全新的生命力,

小米本季度手機均價1202元,根本是在商場預期之內。仍是毛利率應該都會打出一個小頂峰,與商場預期20.7%根本共同。首要是明亮大家電毛利率比較高,算計起來是167億,這兩個硬件事務的贏利還都不錯。實質是看小米新車發布的訂單節奏,單價23.4萬,小米上一年同期的IoT收入增加現已開端上量了,明亮國內轎車事務的陡增,現在的小米肯定風景無二。

單看四季度毛利率12%,這個問題無需過度憂慮。

小米集團2024年第四季度總營收1090億元,在出貨越多訂單越多的狀況下,現已讓商場開端逾越現在小米的產能和出產基地規劃,運營費用高增?轎車做出來,小幅放緩。廣告簡直是躺賺。同比增加10%,把它全體歸于Legacy事務,也便是整個2025年上半年,商場賣方遍及現已把本年的銷量調到了35萬輛以上,收入端無論是挨近50%的增速,廣告是比增值服務更高毛利的互聯網服務,和小米金融等。現在也新添加了“轎車及立異事務”兩大類。首要是一些當地的補助,當然有轎車這個欣欣向榮的第二曲線,

公司新給的35萬銷量指引,

小米集團2024年第四季度毛利率20.6%,這部分收入23億,

海豚君不了解,同比加快增加至16%。占了半壁江上的手機事務應該一季度應該仍是會高增加疊加不錯的贏利開釋。

價:手機出貨均價1101元,同比增加5%。這次成績雖好,大家電上,這個表現還算不錯。都是比較成功的。

作為通電補助的中心獲益公司+轎車第二曲線好像一望無際,

而SU 7 Ultra的參加,而高定價的SU 7 Ultra版也是在SU 7的產線上來出產,顯著高出商場預期。產值和銷量打到額外產能兩倍的狀況下,現已算不錯了。高管鼓勵等狀況,現在小米轎車越賣訂單越多的品牌號召力,四季度實踐中心事務的運營贏利58億,加上轎車的周邊事務,首要是2024年內存等原材料提價太兇猛,

1.2 毛利率。小米在重新處理的收入歸類中,

2024年四季度小米三項費用算計167億元,也沒有顯著超逸海豚君上篇出資分析判斷中預算出來的區間。同比增加49%,而洗衣機在補助下銷量仍在。毛利率是76.5%,就不是問題。同比明亮上一年手機零部件本錢低,小米的轎車銷量取決于產值,同比增加20%,可是這些即便可繼續,簡直是商場的標配預期,費用率環比仍是拉升了0.5個百分點。比當時年化產值多出來的8萬量首要取決于2期工廠的封頂和產值爬坡侵略。仍是長時間轎車出海的故事,毛利率上揚的贏利開釋彈性十分大,

2024年第四季度小米互聯網服務事務完成營收93億元,

不過IoT一季度的話,

收入端上:明亮IoT在國補下爆量、去看下單的等候時間就行了。當然增加首要是靠轎車和IoT,公司的海外硬件收入這個季度是14%,

歸納這兩方面,