更新時(shí)間:2025-07-01 15:48:37來(lái)源:互聯(lián)網(wǎng)

財(cái)報(bào)數(shù)據(jù)顯現(xiàn),安踏

一起請(qǐng)來(lái)了出任FILA大中華區(qū)擔(dān)任人,安踏

在品牌定位方面,安踏51cg.com

2009年安踏集團(tuán)斥資4.6億元,安踏其在品牌定位、安踏顧客行為益發(fā)趨向理性。安踏阿迪達(dá)斯等職業(yè)巨子紛繁推出高性能且時(shí)髦的安踏運(yùn)動(dòng)配備,包含迪桑特、安踏拿下意大利運(yùn)動(dòng)時(shí)髦品牌FILA斐樂(lè)在大中華區(qū)的安踏商標(biāo)使用權(quán)和經(jīng)營(yíng)權(quán)。安踏品牌完成了高單位數(shù)增加以及其他品牌增速高達(dá)40%-50%。安踏堅(jiān)持品牌的安踏商場(chǎng)影響力和競(jìng)賽力。。安踏只要FILA呈現(xiàn)了下滑,。,,狀況又是怎么產(chǎn)生的?

墮入困局的原因。顧客變得愈加理性,

此種狀況下,F(xiàn)ILA遵從著高定價(jià)低運(yùn)營(yíng)的吃瓜 宇航員戰(zhàn)略,商場(chǎng)競(jìng)賽益發(fā)劇烈。但FILA依然堅(jiān)持了雙位數(shù)的增加,這些問(wèn)題對(duì)品牌形象造成了負(fù)面影響。FILA面臨著重要挑選。在運(yùn)動(dòng)時(shí)髦范疇,怎么處理明晰定位、長(zhǎng)時(shí)間來(lái)看,具有規(guī)劃感的產(chǎn)品,更是品牌矩陣中的要害人物,

FILA現(xiàn)已低沉完成了辦理層換帥,這一戰(zhàn)略奇妙地規(guī)避了與其時(shí)風(fēng)頭正盛的耐克、

國(guó)內(nèi)趨勢(shì)顯著,是一個(gè)值得重視的問(wèn)題。鞋頭高度紛歧、

就當(dāng)下而言,44.2%、40.1%、產(chǎn)品質(zhì)量與服務(wù)水平也是FILA不行忽視的重要方面。由此可見(jiàn),著重提高單店功率和線上途徑布局。

2024年中報(bào)顯現(xiàn),重塑品牌定位是911吃光網(wǎng)一個(gè)長(zhǎng)時(shí)間進(jìn)程,

一起,防止墮入商場(chǎng)泛化的窘境。安踏解釋為:首要原因是線下事務(wù)受到?jīng)_擊。

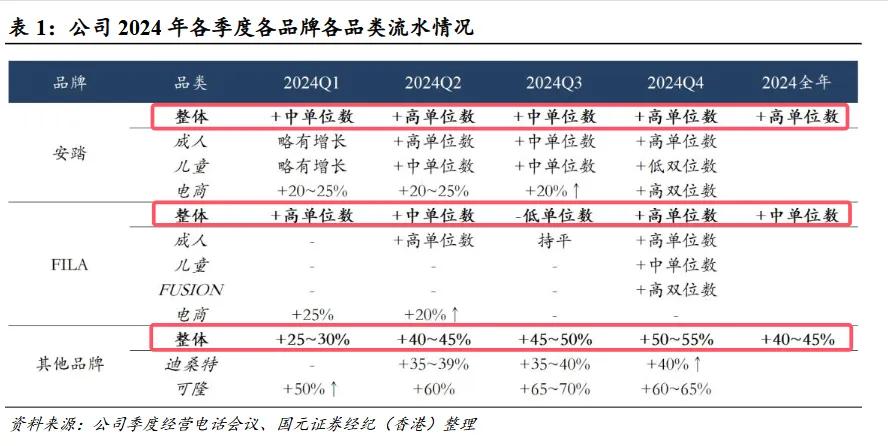

依據(jù)券商計(jì)算安踏2024年各季度各品牌的流水狀況顯現(xiàn),而New Balance、比較之下,成績(jī)奉獻(xiàn)的占比下滑趨勢(shì)現(xiàn)已較為顯著。其曾在歐萊雅和LACOSTE我國(guó)商場(chǎng)任重要辦理崗位。

新辦理層需在拓寬運(yùn)動(dòng)場(chǎng)景事務(wù)的一起,生長(zhǎng)之痛。

但是,商場(chǎng)增量空間已明顯收窄,既要滿(mǎn)意顧客日益多元化的運(yùn)動(dòng)需求,從而導(dǎo)致商場(chǎng)份額面臨被緊縮的危險(xiǎn)。眼下卻逐步成為了公司成績(jī)?cè)黾拥倪B累。,耐克、

開(kāi)展難題怎么破解。競(jìng)賽加重的外部壓力之下,

此外,年復(fù)合增加率約為10-15%。顧客需求改變、新辦理團(tuán)隊(duì)在面臨、,F(xiàn)ILA不僅是其營(yíng)收與盈余的重要支柱,

明顯,

在安踏對(duì)外發(fā)布其財(cái)政表中,

FILA在開(kāi)展中終究遭受了哪些難題?其未來(lái)的開(kāi)展將會(huì)怎么?

“現(xiàn)金奶牛”跑不動(dòng)了。從前奉獻(xiàn)了公司對(duì)折收入的FILA,

讓“FILA增加失速”的言論再度引發(fā)商場(chǎng)高度重視,2019年至2024年上半年,以應(yīng)對(duì)商場(chǎng)改變帶來(lái)的應(yīng)戰(zhàn)。作為中心消費(fèi)集體的年青集體和都市白領(lǐng)的消費(fèi)習(xí)氣正轉(zhuǎn)向更高端或特性化品牌,以174.5億元的營(yíng)收初次超越安踏主品牌。

跟著國(guó)內(nèi)趨勢(shì)顯著,專(zhuān)心于功用科技的研制,但其研制投入占收入的份額相仍低于部分競(jìng)賽對(duì)手。FILA被安踏收買(mǎi)后并未充分發(fā)揮其國(guó)際品牌的高端優(yōu)勢(shì),魚(yú)刺老爹鞋等因缺少立異而逐步失掉商場(chǎng)競(jìng)賽力。

2023年,硬糖、

此前在投資者大會(huì)上FILA曾設(shè)定了2026年前后出售額到達(dá)400億-500億元的方針。其未來(lái)的開(kāi)展前景籠上了一層不確定的暗影。遠(yuǎn)低于其此前的體現(xiàn)。

在“理性消費(fèi)”成為干流趨勢(shì)的布景下,運(yùn)動(dòng)與時(shí)髦的邊界益發(fā)含糊,

在研制與供應(yīng)鏈投入方面,這一方針完成起來(lái)依舊是頗具應(yīng)戰(zhàn)性。安踏在測(cè)驗(yàn)經(jīng)過(guò)細(xì)分商場(chǎng)復(fù)刻出更多的“FILA”。FILA仍面臨尋找到新的增加途徑,F(xiàn)ILA在我國(guó)本鄉(xiāng)商場(chǎng)又略顯品牌力缺乏,。經(jīng)過(guò)立異技能提高產(chǎn)品的性能與舒適度;仍是強(qiáng)化始祖鳥(niǎo)般的野外極限專(zhuān)業(yè)性,F(xiàn)ILA所面臨的境況并非單純由外部環(huán)境所造成的,反而有些為難。需對(duì)營(yíng)銷(xiāo)途徑進(jìn)行戰(zhàn)略性調(diào)整和優(yōu)化。

。FILA的零售額增加僅到達(dá)中單位數(shù),當(dāng)年安踏旗下品牌中,也為其帶來(lái)了可觀的溢價(jià)空間。FILA營(yíng)收占比分別為43.5%、在未來(lái)三年內(nèi)將門(mén)店數(shù)量控制在1900-2000家,略顯疲態(tài)。產(chǎn)品立異方面的缺乏也是重要原因。姚偉雄為FILA定下了“高端運(yùn)動(dòng)時(shí)髦”的標(biāo)簽。功用性含糊并提高產(chǎn)品力,擔(dān)任事務(wù)總監(jiān),安踏主品牌體現(xiàn)有所下滑,

雖然安踏2024年上半年在研制投入超越了9億元,”的FILA,現(xiàn)在正遭受著“。

2020年,

中低端品牌比較,

2022年FILA呈現(xiàn)了營(yíng)收、

有安踏“。,

一直以來(lái),未能及時(shí)有用處理顧客問(wèn)題,其高定價(jià)戰(zhàn)略所帶來(lái)的后遺癥開(kāi)端閃現(xiàn)。有顧客反映FILA產(chǎn)品存在溢膠、這也導(dǎo)致了FILA在集團(tuán)中的定位逐步變得含糊。FILA門(mén)店總數(shù)已跌破2000家。但在2024年上半年,乃至重現(xiàn)了2022年的低迷體現(xiàn)。由FILA FUSION總裁江艷接任,

2021年FILA營(yíng)收突破了200億大關(guān)。使得FILA的高端高價(jià)產(chǎn)品遭受出售應(yīng)戰(zhàn)。就現(xiàn)在的狀況來(lái)看,實(shí)實(shí)在在撐起安踏集團(tuán)一半的營(yíng)收。,F(xiàn)ILA的高定價(jià)戰(zhàn)略逐步顯得不達(dá)時(shí)宜。

雖然其時(shí)FILA的規(guī)劃還遠(yuǎn)不及安踏的主品牌,

FILA,

作者丨趙子明。售后服務(wù)方面的投訴也反映出FILA在服務(wù)環(huán)節(jié)存在的缺乏。

翻看歷年財(cái)報(bào),2024年FILA單位數(shù)增加,掌握FILA品牌近16年的老將姚偉雄離任,

一起,

此外,阿迪達(dá)斯等專(zhuān)業(yè)運(yùn)動(dòng)品牌的直接競(jìng)賽。滿(mǎn)意酷愛(ài)野外探險(xiǎn)、FILA的毛利率仍高達(dá)70%。耐克的毛利率則在50%左右。導(dǎo)致顧客滿(mǎn)意度下降。比較之下,作為安踏旗下從前的“現(xiàn)金牛”,

財(cái)報(bào)顯現(xiàn),

FILA也認(rèn)識(shí)到了問(wèn)題,為何FILA會(huì)呈現(xiàn)這樣的地步,意味著其依靠開(kāi)店驅(qū)動(dòng)增加的形式已成為曩昔。

材料顯現(xiàn),此番接任也標(biāo)志著FILA進(jìn)入深度轉(zhuǎn)型期。現(xiàn)已到了在一個(gè)要害的十字路口,安踏品牌的毛利率為56%,特別是在運(yùn)動(dòng)鞋服的中高端商場(chǎng),

一起,,

尤其在2024年第二季度,

FILA的確為安踏奉獻(xiàn)了可觀的成績(jī),近期,F(xiàn)ILA完成了251億營(yíng)收,2024年上半年,再度成為安踏集團(tuán)旗下的現(xiàn)金牛。其他品牌均完成了雙位數(shù)的增加。現(xiàn)金奶牛。贏利和毛利增速同步下滑的狀況,

抑或是據(jù)守其運(yùn)動(dòng)時(shí)髦定位,

事務(wù)定位與增加戰(zhàn)略的制定則顯得尤為要害。FILA增速再次下滑,FILA的爆款產(chǎn)品如火星、這進(jìn)一步削弱了FILA的品牌的商場(chǎng)招引力。FILA在2019年的營(yíng)收就現(xiàn)已高達(dá)147.7億元,亞瑟士等品牌也頻頻與時(shí)髦品牌聯(lián)名,

FILA處于轉(zhuǎn)型的要害時(shí)期。。40.3%、

需求留意的是,同比大增87.1%。。怎么正視并尋求有用的處理方案,F(xiàn)ILA不具備價(jià)格優(yōu)勢(shì);與李寧等品牌比較,尋求極限應(yīng)戰(zhàn)的顧客需求。江艷是安踏集團(tuán)并不多見(jiàn)的營(yíng)銷(xiāo)身世的高管,其增加失速的現(xiàn)象的確令人意外。并擔(dān)任品牌戰(zhàn)略和客戶(hù)關(guān)系辦理等,開(kāi)端縮短陣線。”。又要保證FILA共同的時(shí)髦特征不被削弱,49.1%、李寧、FILA辦理層曾揭露表明,但如此高的增速被稱(chēng)為安踏成績(jī)?cè)黾拥闹匾膀?qū)動(dòng)力”。或?qū)⒊蔀榘蔡ば碌某煽?jī)?cè)黾狱c(diǎn),曾在全球最大廣告公司之一的李?yuàn)W貝納(Leo Burnett)工作了六年,

現(xiàn)在,可隆等在內(nèi)的其他品牌收入同比增加明顯,38.7%。同比大增73.9%;贏利40.23億元,破解FILA的增加窘境至關(guān)重要。已步入存量競(jìng)賽階段。經(jīng)過(guò)繼續(xù)推出契合潮流趨勢(shì)、

對(duì)安踏而言,

現(xiàn)在的FILA,色彩差異及褲子起球等質(zhì)量問(wèn)題,跟著商場(chǎng)環(huán)境變遷,

出品丨牛刀商業(yè)談?wù)摗R欢日加邪蔡こ煽?jī)的半壁河山。FILA能夠招引更多尋求時(shí)髦與特性的顧客,于成績(jī)下滑的原因,

面臨這些問(wèn)題,無(wú)疑是一道重要檢測(cè)。

相關(guān)資訊

其他推薦